はじめに

資産増加額を増やすのには、支出を減らすことが不可欠です。

参照:平凡なサラリーマンが1億円を貯めるには

支出を減らすために最初にするべきことは、家計の把握です。

その簡単なやり方については、こちらをご覧下さい。

家計を把握したあと、それぞれの支出項目について、

- 金額を減らす方法はないか?

- なくすことはできないか?

を考えていきます。

支出のうち、固定費を削減するのは効果的です。

固定費は、基本的に一度対応するだけで良いからです。

本記事では、そんな固定費のうち、居住費および保険料について、その考え方をご紹介します。

居住費

多くの人にとって、居住費は支出の中で最も大きな割合を占めるでしょう。

この費用を減らすことは、月の支出額に大きなインパクトを与え得ます。

多くの皆さんは賃貸物件に住んでいるか、自分で購入した持ち家に住んでいるかのどちらかでしょうか。

この2パターンについて、住居費を減らせるかもしれない方法をご紹介します。

賃貸の場合

家賃を減らす方法には、ざっくりと2つあります。

- 家賃交渉する

- 今より安い物件に引越す

これらについて、解説していきます。

家賃交渉する

家賃交渉をしたら、意外と家賃が下がる可能性があること、知っていましたか?

そんことできるの?と思った方も多いかもしれません。

借主には、家賃交渉する権利があります。

直接大家に交渉するのではなく、不動産管理会社に言ってみましょう。

管理会社には家賃の金額交渉用の問い合わせ先があることもあります。

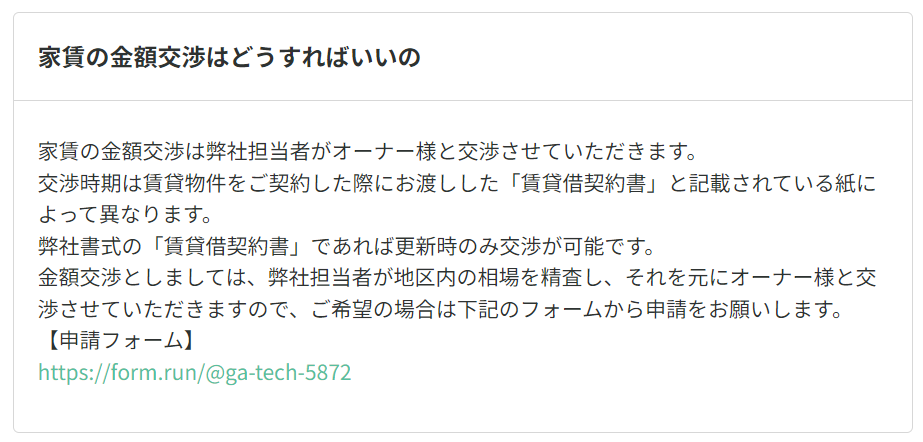

RENOSY ASSET MANAGEMENTのホームぺージには、以下のような記載がありました。

あなたが住んでいる部屋の管理会社で調べてみてください。

大家との関係が悪くなるかもしれないからそういうことはしたくない、という方もいるかもしれませんが、丁寧にお願いすれば問題ありません。

交渉材料は、周辺の物件の家賃相場です。

ベストなのは同じマンションの空き部屋の家賃ですが、空きがなければ周辺の同じ様な間取り・広さの物件を探してみましょう。

以外とすんなりと下がることもあるので、やってみる価値はあると思います。

今より安い物件に引越す

これは分かりやすいですね。

物件のグレードを下げるのは気持ち的に簡単ではないですが、

今の家賃が自分にとって高すぎると感じるならば、お金を貯めるために割り切ってみてもいいかもしれません。

ちなみに、適正な家賃としてよく言われているのは手取り(残業代抜き)の30%ですが、正直高すぎます。

25%未満の物件を探すようにしましょう。

また、あなたが今の物件を契約したのが1月~3月だったならば、家賃が割高である可能性もあります。

5月~6月は家賃を安く契約できる時期ですので、次の物件を契約するならば、この時期が狙い目となります。

持ち家の場合

住宅ローンを完済している場合は、居住費が発生していないので対象外です。

ここでは、住宅ローンを組んでいる場合の話になります。

住宅ローンを組んでいる人が住居費を減らす方法は、住宅ローンの金利を減らすことです。

住宅ローンのおいて、金利分は思った以上に大きな費用です。

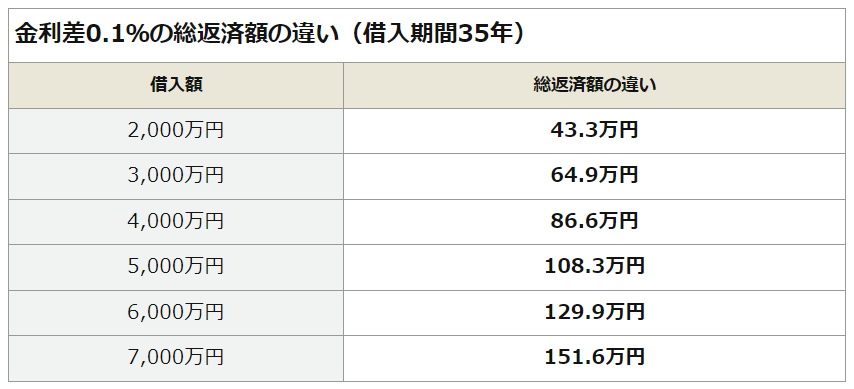

下記の表は、金利差0.1%で総返済額にどれだけ違いが出るかを、借入金額別にまとめたものです。借入期間は35年としています。

住宅ローンの金利を減らすには、以下の2つのやり方があります。

- 金利交渉をする

- ローンを借り換える

それでは解説していきます。

金利交渉をする

最初に、今借りている金融機関に対して金利交渉をしてみましょう。

交渉材料は、他の金融機関での審査結果です。

借り換える気がなくても、審査をする分には問題ありません。

他の金融機関で今より低い金利で審査が通った旨を伝えれば、それと同じかそれ以下に金利を下げてくれる可能性が高いでしょう。

ローンを借り換える

こちらは、最終手段ですね。

金利交渉で失敗した場合は、ローンを借り換えてしまっていいと思います。

ただし、借り換えには手続きが複雑で時間がかかるので、できれば金利交渉でキメたいです。

とはいえ、上に記載した通り、たったの0.1%下がるだけでも何十万円、借入額によったら百万円以上もの返済額が減ることになります。

ただし、気を付けないといけないのは、再契約になるので、抵当権の抹消登記・設定登記の手数料や、登録免許税、保証料等の費用がかかります。

また、団信に入りなおす必要があります。

ですので、返済期間が残り僅かの場合や、金利が下がることによって削減される利息の負担額が大きくない場合は慎重に考えましょう。

保険料

次は、保険料です。

保険といっても、色々な保険があります。

ここでは、以下について、その減らし方を解説します。

- 火災保険料

- 生命保険料

- 医療保険料

火災保険料

ほとんどの人が火災保険に入っているはずです。

火災保険の加入は義務ではないですが、間違いなく入った方が良いものです。

仮に自分は家で料理をしないしタバコも吸わない、火気があるものは一切持たないから火災を起こさない自信がある、ということだったとしても、失火責任法によって、もらい火災については自分に責任が生じてしまいます。

多くの場合、賃貸物件入居時には火災保険加入が必須になっています。

不動産屋や管理会社と提携している保険会社を紹介され、紹介された保険商品に加入する方が多いと思います。

ただし、かなり高い確率でその保険商品の保険料は割高です。

契約時に裏で不動産屋に余計な手数料を取られるなんてこともあるようです。

自分が加入している火災保険を確認し、その補償内容と同等の他社の保険商品をネットで調べてみてください。

保険料が低くて驚くことでしょう。

生命保険料

生命保険に加入されている方、本当に加入する必要はありますか?

生命保険に加入されている方には、その理由として、「先輩に勧められたから」「みんなが入っているから」という方、多いのではないでしょうか。

生命保険に入る必要があるのは、自分が亡くなった時に金銭面で困る人がいる人のみです。

本来の生命保険の目的を考えたら、当たり前ですよね。

基本的には、加入するのは子どもが生まれてから自立するまでの期間のみでOKです。

なぜならば、子どもが生まれる前は夫婦ともにそれまでやってこれていて、

子どもが自立した後も生まれる前と同様にそれぞれやっていけるはずだからです。

更に、子どもがいる場合は必ず入る必要があるわけでもなく、あくまでも2馬力でないと子どもを育てられないときのみです。

夫婦のどちらかが亡くなっても子どもを育てられるならば、保険金は要らないはずです。

もっと言うと、1馬力で難しい場合でも、遺族年金があることを忘れないでください。

子どもがいる場合、加入者が自営業だと遺族基礎年金、サラリーマンだとそれに加えて遺族厚生年金がもらえます。

遺族年金と自分の収入と自分の貯金等全て足し合わせてみて、それでも子どもを育てる上でお金が足りない人のみ、生命保険に入る必要があると言えます。

これに該当しない方で生命保険に入っている方は、解約してください。

入るとしても、貯蓄型の保険はやめてくださいね。必ず掛け捨て型にしてください。

保険というのは、例えば100人いて1人が該当してしまったときに、みんなでお金を出し合う、という仕組みです。

貯蓄型ということは、必ず100人に返さないといけないわけです。つまり、集めたお金をそのまま返しているだけ。

正確には、集めたお金から高い手数料をとって、残ったお金を運用して、亡くなった時に返します。

これって、ただの手数料が高い投資ですよね?

投資は証券会社でしましょう。手数料がずっと安い投資商品、たくさんあります。

医療保険料

日本は国民皆保険制度で、国民全員が社会保険に加入しています。

こんな国、他にありません。

サラリーマンなら健康保険、自営業者なら国民健康保険に加入しています。

治療を受けたとき、7割(8割)を払ってくれます。1か月に支払った自己負担額が多すぎる場合には、高額療養費が出ます。

病気やケガで仕事ができなくなっても、傷病手当金が出ます。

自分が病気やケガをしたときに、社会保険でどれくらいの給付があるのか、今一度調べてみてください。

それでも足りないと判断した方のみ、入ってください。

それ以外の方は、解約してください。

また、この機会に、他の保険会社の商品を調べてみてください。

同じ補償内容で保険料が低い保険商品、あるかもしれません。

まとめ

本記事では、家計の支出の中の固定費のうち、居住費と保険料について、その減らし方をご説明しました。

特に家賃交渉や金利交渉は面倒に感じたり、本当にそんなことができるのかと疑ったりしている方もいるかもしれません。

そんな時は、他の方の記事も読んでみてください。

以外とやっている方もいますよ。

本記事が行動のきっかけになっていれば嬉しい限りです。

コメント